多地让电停产!本轮缺电比去年“电荒”严重?聚丙烯行业受何影响

更新日期:2022-08-22

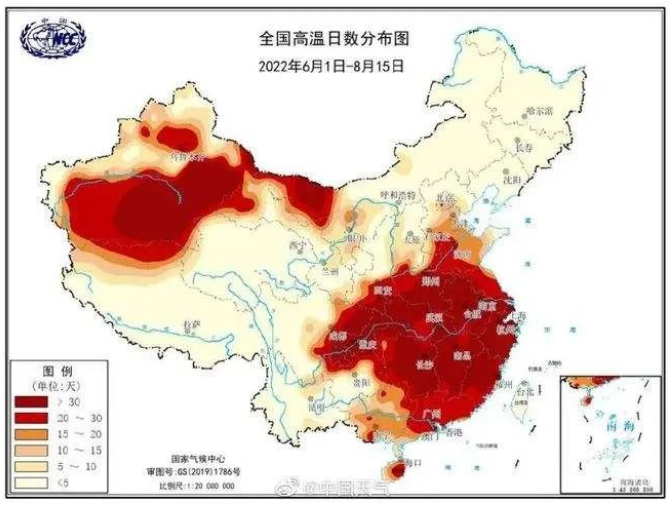

全国异常高温持续、用电需求大增,叠加因干旱水利发电不足,多个省市陆续推出让电政策。

这不由让人担忧让电危机会不会大面积扩散,会不会再度重演去年沸沸扬扬的“电荒”事件?这次限电又会对哪些产业产生不利影响?

近日,四川、江苏、浙江、安徽等全国多个省份受持续性高温影响,用电量飙升,用电负荷连续创新高。受破纪录高温及用电负荷激增的影响,限电“席卷重来”,多家上市公司公告遭遇“临时限电停产”。聚烯烃上下游企业均有所波及,小编就多家企业限电影响做了实时调研,调研结果如下:

上游生产企业来看:

从两油生产企业来看,仅有扬子石化1线B10万吨/年受限电影响检修,其他装置未受波及。

从部分煤化工及地炼企业生产情况来看,本次限电暂未对其生产造成波动,收到的反馈均无影响,可见此次限电对生产企业影响甚微。

下游企业来看:

从终端需求来看,目前下游企业受限电影响相对严重,但有较为明确的地域限制,华北、华南等下游目前暂未收到明确限电反馈,而华东西南则影响较为严重。目前来看,聚丙烯下游行业均有所波及,不管是效益较好的上市公司还是塑编注塑等小型工厂;浙江金华、温州等地限电政策以开四停三为主,少数小微企业开二停五;其他地区以限制用电额度为主,开工负荷降至5成以下。

综上所述,今年的“限电”与去年的“煤超疯”行情相对不同,去年在煤炭资源不足及能耗双控管制下,聚丙烯供需双减,地炼及煤化工纷纷相应国家号召积极检修或降负,供应面的锁紧使得市场情绪更多落足在供应端,PP在限电政策助推下来到年内峰值。而今年限电的原因更多的为电力资源不足,让电于民,保证民生用电为主,故今年的限电对上游生产企业影响甚微,而对下游小微企业影响更大,聚丙烯下游需求受限严重。

综上来看,秋老虎仍在作祟,高温天气下限电政策难有缓解,高温天气大概率将持续至下周五,故下周需求端仍难有改善。但已然入秋,秋老虎还能猖狂多久?金九银十旺季未至,愿我们塑料人均可以守得云开见月明。:

金联创点评:

目前国内部分省份限电政策持续发酵,个别聚丙烯生产企业因限电停车,同时部分企业降负以维持生产。下游开工来看,部分膜厂实行开几停几的生产模式,工厂订单不足,备货意愿较低,传统季节性旺季临近,需求一般会有环比好转,但目前没有好转迹象。

进入8月份,天津石化(6万吨/年)、大连恒力(20万吨/年、20万吨/年)、东华能源(宁波二期40万吨/年)、扬子石化(8万吨/年)、燕山石化(5万吨/年)、神华新疆(45万吨/年)等企业相继进行检修,供应端利好存在,但需求低于预期,预计9月份供需逐渐平衡,但集中检修期过后,市场供需将进入过剩局面,四季度压力仍存。

后期来看,虽两油库存同比低于去年同期,但聚丙烯期货走势难指引,国内石化价格持续走低,聚丙烯现货行情难现明朗态势;贸易商投机性有限,采销积极性欠佳;传统季节性旺季临近,需求一般会有环比好转,但目前没有好转迹象,加之国内部分地区限电政策持续发酵,需求仍处偏弱态势,未来仍需进一步关注下游需求变化。